Recentemente o B Lab introduziu os novos padrões para a certificação de Empresas B, representando uma evolução notável e um passo importante na transformação do sistema econômico global. Após quatro anos de desenvolvimento e duas consultas públicas, esses padrões foram criados para elevar ainda mais o nível do que significa gerar um impacto positivo sobre as pessoas e o planeta.

Atualmente, mais de 10.000 Empresas B em mais de 100 países já estão mobilizadas por uma economia mais inclusiva, equitativa e regenerativa. Com a introdução de novas exigências, surge a necessidade de compreender o que muda na prática. Por isso, a NATIVA tem como objetivo ajudar as empresas a navegarem por essa transição através desta série de artigos explicativos.

No primeiro artigo, abordamos as transformações fundamentais na metodologia de avaliação e como as empresas podem se preparar para atender aos novos critérios. Neste novo artigo, iremos nos aprofundar em cada tópico de impacto, compreendendo os objetivos centrais que buscam alcançar.

As principais mudanças sobre os Tópicos de Impacto

Anteriormente, a Avaliação de Impacto B era composta de cinco Áreas de Impacto: Governança, Trabalhadores, Comunidade, Meio Ambiente e Clientes. Para se tornar B, bastava que a empresa alcançasse ao menos 80 pontos cumulativos nas 5 áreas, dos 200+ pontos totais disponíveis.

A primeira grande mudança é o abandono deste sistema de pontuação. Agora, de acordo com os novos padrões, toda empresa, para se tornar uma B Corp, terá de cumprir todos os requisitos (e seus sub-requisitos), que se enquadram em duas categorias:

- Requisitos fundamentais (Foundation Requirements). As empresas devem atender a requisitos básicos de elegibilidade, como um modelo legal de governança de stakeholders e uma avaliação de risco com ferramentas próprias do B Lab, que podem gerar sub-requisitos adicionais.

- Requisitos dos Tópicos de Impacto (Impact Topic Requirements). As empresas terão que demonstrar que atendem a todos os sub-requisitos em sete áreas principais de impacto social, ambiental e de governança, que exploraremos com mais detalhes a seguir.

É fundamental destacar que os sub-requisitos específicos a serem cumpridos por uma empresa serão determinados por fatores como seu porte, setor, indústria e localização geográfica.

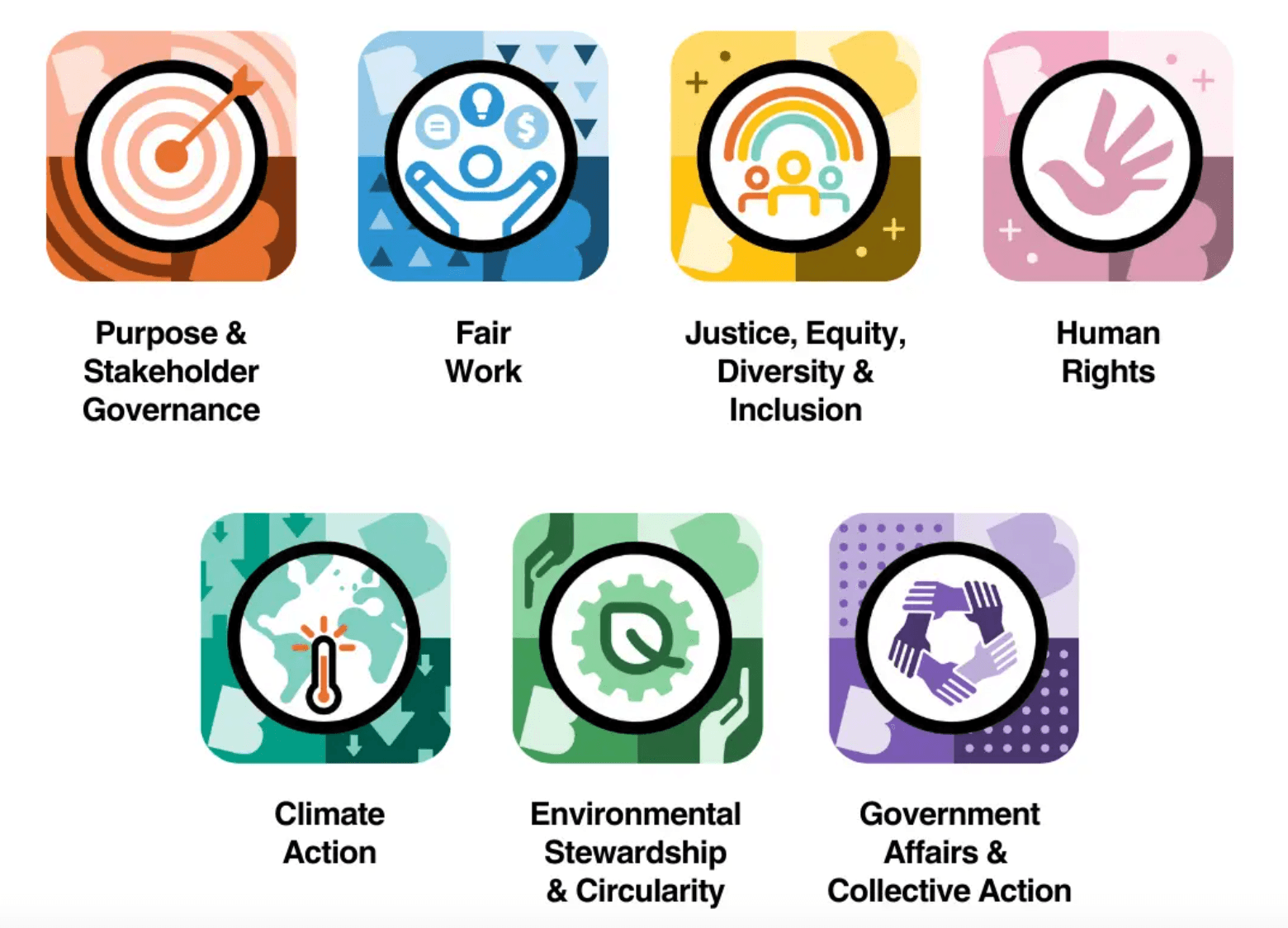

Os Novos Tópicos de Impacto

Os Novos Padrões do B Lab estabeleceram 7 novos Tópicos de Impacto:

Fonte: B Lab

.

Descubra abaixo os principais pontos, os requisitos e o objetivo fundamental de cada tópico de Impacto. Esta seção foi cuidadosamente elaborada para fornecer uma compreensão abrangente de como cada elemento contribui para a construção de empresas mais responsáveis e regenerativas.

1. Propósito e Governança de Stakeholders (PGS)

O tópico de Propósito & Governança exige que as empresas definam um propósito claro de gerar impacto positivo para a sociedade e o meio ambiente em sua estrutura legal e estratégia. Elas devem criar mecanismos para monitorar o seu impacto social e ambiental, considerar as partes interessadas na tomada de decisões e comunicar seu progresso de forma transparente.

Quais são os requisitos?

- PSG1 – A empresa estabelece um propósito público para causar um impacto positivo significativo

- PSG2 – A empresa considera os seus impactos sobre as partes interessadas na tomada de decisões.

- PSG3 – A empresa dispõe de procedimentos adequados para tratar as reclamações das partes interessadas.

- PSG4 – A empresa se empenha em ter um marketing e relações públicas responsáveis.

- PSG5 – O impacto social e ambiental da empresa e as considerações das partes interessadas são monitorados pelo órgão máximo de governança e estão integrados em toda a empresa.

- PSG6 – A empresa é transparente quanto ao seu desempenho social e ambiental.

Qual o objetivo deste tópico?

O objetivo deste tópico é garantir que a empresa tenha um compromisso consistente e de longo prazo com a geração de impacto positivo social e ambiental, e que a sua razão de existir seja clara não apenas para a alta governança, mas para todos os funcionários, e, indo além das fronteiras da organização, para todas as suas partes interessadas.

A empresa deve demonstrar que seu propósito está alinhado ao core business da companhia, através de práticas e políticas éticas, monitoramento de indicadores, e elaboração e divulgação de relatórios, promovendo a transparência e responsabilidade. Além disso, garantir o engajamento efetivo das partes interessadas nas decisões estratégicas, de modo a contribuir com o desenvolvimento sustentável e a criação de valor para a sociedade e o meio ambiente.

2. Trabalho Justo (SJ)

O Tópico de Impacto Trabalho Justo visa garantir que as empresas ofereçam empregos de boa qualidade, com salários justos, expectativas claras e processos de escuta ativa dos trabalhadores, promovendo uma cultura organizacional positiva e respeitosa. Esse compromisso envolve não só o tratamento digno a todos os colaboradores, independentemente do setor, mas também a implementação de mecanismos formais de diálogo e monitoramento constante do ambiente de trabalho, alinhando os interesses dos trabalhadores ao propósito da empresa.

Quais são os requisitos?

- SJ1 – A empresa define expectativas claras para os seus funcionários.

- SJ2 – A empresa implementa práticas de salário justo.

- SJ3 – A empresa leva em consideração o feedback dos trabalhadores sobre as decisões que os afetam.

- SJ4 – A empresa mede a cultura no local de trabalho e toma medidas para melhorá-la.

Qual o objetivo deste tópico?

O objetivo central é avaliar como uma empresa promove ativamente um ambiente de trabalho equitativo, respeitoso e que valoriza seus colaboradores como peças fundamentais do seu sucesso. A organização deve ir além do cumprimento das obrigações legais, estabelecendo uma relação de transparência e confiança mútua com seus funcionários. Isso se traduz na formalização clara das expectativas de trabalho, através de contratos de trabalho claros e completos, na implementação de sistemas de remuneração que sejam justos e transparentes, com políticas que combatem a perpetuação de desigualdades salariais, e na criação de canais eficazes para que a voz dos trabalhadores seja não apenas ouvida, mas considerada nas decisões que os afetam diretamente.

Além disso, os Novos Padrões promovem a implementação de um salário digno (living wage), incluindo uma lista de 19 fontes aprovadas de pesquisa sobre salário digno ao redor do mundo, cobrindo praticamente todos os países.

Em resumo, a empresa deve demonstrar sua capacidade de medir, analisar de forma desagregada e melhorar continuamente sua cultura organizacional, assegurando um ambiente psicologicamente seguro e inclusivo para todos.

3. Justiça, Equidade, Diversidade e Inclusão (JEDI)

Para combater desigualdades sistêmicas, o tópico de Justiça, Equidade, Diversidade e Inclusão (JEDI) exige uma ação intencional e proativa das empresas. Elas devem medir as disparidades entre grupos e implementar planos concretos para construir locais de trabalho que sejam genuinamente diversos, inclusivos e seguros. Este tópico está intrinsecamente ligado a todos os outros.

Quais são os requisitos?

- JEDI1 – A empresa recolhe dados para reportar as suas ações JEDI.

- JEDI2 – A empresa escolhe e implementa ações JEDI.

Qual o objetivo deste tópico?

O objetivo principal é impulsionar as empresas a se tornarem agentes ativos na superação de desigualdades sistêmicas, tanto históricas quanto atuais. As organizações devem criar planos intencionais para promover um ambiente de trabalho seguro, equitativo e que promova um forte senso de pertencimento para todos. Para que isso seja possível, as empresas podem escolher aquelas ações que fazem mais sentido para o seu contexto, sendo obrigatória a implementação de pelo menos uma ação JEDI para todas as companhias.

O foco é direcionado para a geração de impactos positivos, com atenção especial a pessoas de grupos sistematicamente desfavorecidos, reconhecendo os princípios JEDI como um reflexo de direitos humanos e trabalhistas fundamentais. A empresa primeiramente deve ser capaz de coletar dados e criar mecanismos para ouvir suas partes interessadas, e assim entender as disparidades existentes. Em segundo lugar, implementar ações concretas, cuja complexidade e quantidade aumentam conforme o tamanho da empresa.

4. Direitos Humanos (DH)

Uma inovação importante trazida pelos Novos Padrões, o tópico de Direitos Humanos estabelece que é responsabilidade fundamental das empresas respeitar a dignidade e os direitos de todas as pessoas afetadas por suas atividades. Isso é alcançado por meio de um processo contínuo de due diligence, que envolve identificar, prevenir, mitigar e remediar ativamente quaisquer impactos negativos. O objetivo é incorporar essa responsabilidade na cultura e nas práticas da organização, tratando-a com a mesma seriedade da diligência financeira.

Quais são os requisitos?

- DH1 – A empresa se compromete publicamente a respeitar os direitos humanos.

- DH2 – A empresa conhece as questões importantes de direitos humanos e tem uma estratégia para resolvê-las.

- DH3 – A empresa previne, mitiga e remedia impactos negativos reais e potenciais aos direitos humanos.

- DH4 – A empresa trabalha com os fornecedores para atingir seus objetivos em matéria de direitos humanos.

Qual o objetivo deste tópico?

As organizações devem garantir que todas as pessoas sejam tratadas com dignidade e respeito em todas as suas atividades, cuidando para que sua operação não prejudique os funcionários, as comunidades do entorno, e também os clientes. Na prática, as empresas devem demonstrar que gerenciam seus impactos sobre direitos humanos de forma clara, analisando também a sua cadeia de valor. Para isso, implementam um processo contínuo e progressivo de due diligence em direitos humanos, a fim de construir estratégias de remediação de quaisquer danos causados.

São analisados pontos-chave como a existência de um compromisso público e de uma estratégia clara, que nasce de um estudo para identificar onde estão os maiores riscos de violações de direitos humanos. Além do planejamento, são verificadas as ações do dia a dia da empresa para prevenir, mitigar e corrigir qualquer dano que possa ocorrer em suas operações ou projetos. A empresa também deve demonstrar como estende essa responsabilidade para sua rede de fornecedores, garantindo que o cuidado com as pessoas esteja presente em toda a sua cadeia de valor.

5. Ação Climática (AC)

O tópico de Ação Climática exige que as empresas enfrentem a crise climática de forma estruturada e responsável. As empresas devem medir suas emissões de gases de efeito estufa (GEE), estabelecer metas ambiciosas para reduzi-las e implementar planos de transição concretos, contribuindo assim com o esforço global de limitar o aquecimento do planeta a 1,5°C e alcançar emissões líquidas zero até 2050.

Quais são os requisitos?

- AC1 – A empresa tem um processo para medir anualmente as suas emissões de GEE.

- AC2 – A empresa está empenhada em contribuir para manter o aquecimento global abaixo de 1,5 °C.

- AC3 – A empresa implementa e avança em seu plano de ação climática.

Qual o objetivo deste tópico?

Diante da urgência de limitar o aquecimento global a 1,5°C, a intenção é que toda empresa assuma um papel ativo no combate à crise climática e se responsabilize por seus impactos, medindo o impacto que gera e se comprometendo a reduzi-lo significativamente.

As empresas devem criar mecanismos de monitoramento dos seus impactos ambientais, e planos de ação concretos e tangíveis para mitigá-los. Os requisitos permitem certa flexibilidade e são adaptados ao tamanho e setor das organizações, pois reconhecem e respeitam as diferenças de capacidade e recursos entre pequenas e grandes empresas. A expectativa principal é que todas sejam capazes de implementar ações viáveis e acompanhar o seu progresso, sempre de maneira pública e transparente, garantindo a confiança das partes interessadas e o compromisso climático.

6. Gestão Ambiental e Circularidade (GAC)

Este tópico estabelece que as empresas devem atuar como administradoras responsáveis do meio ambiente. A intenção é que elas entendam e gerenciem seus impactos ambientais, adotem modelos de negócios circulares que eliminem o desperdício e minimizem os danos em toda a sua cadeia de suprimentos. Desta forma, as companhias contribuem para um futuro onde os ecossistemas possam se recuperar e prosperar, operando dentro dos limites ecológicos do planeta.

Quais são os requisitos?

- GAC1 – A empresa conhece os seus impactos reais e potenciais no ambiente.

- GAC2 – A empresa tem uma estratégia para lidar com os seus impactos ambientais negativos reais e potenciais e para apoiar a permanência

- dentro dos limites ecológicos.

- GAC3 – A empresa implementa os princípios da circularidade para reduzir resíduos e seu impacto nos recursos naturais.

- GAC4 – A empresa toma medidas para prevenir e mitigar seus impactos ambientais negativos reais e potenciais.

- GAC5 – A empresa trabalha com os fornecedores para atingir seus objetivos ambientais.

Qual o objetivo deste tópico?

Diante de crises como a perda de biodiversidade e a escassez de recursos, o objetivo é que as empresas operem respeitando os limites do planeta, gerenciando com eficácia seus impactos ambientais, com foco na materialidade, no engajamento da sua cadeia de valor e no desenvolvimento de modelos de negócios circulares.

Na prática, a empresa deve demonstrar que transformou sua responsabilidade ambiental em ações concretas. Essas ações vão desde o monitoramento dos seus principais impactos, como o uso de água e energia, a geração de resíduos e os riscos para a biodiversidade, até o desenvolvimento de estratégias de negócio sustentáveis, através de um plano de ação para gerenciar esses impactos, e que envolvam também a sua cadeia de fornecedores.

7. Assuntos Governamentais e Ação Coletiva (AGAC)

Como as empresas podem apoiar movimentos sociais e ambientais, e participar de soluções coletivas para os grandes desafios da atualidade? O tópico de Assuntos Governamentais e Ação Coletiva (AGAC) estabelece que as empresas devem ir além de suas operações e ter um impacto sistêmico mais amplo. As empresas devem contribuir de forma justa e transparente para as economias onde atuam, principalmente por meio de uma abordagem fiscal responsável.

Quais são os requisitos?

- AGAC1 – A empresa adota uma abordagem responsável e transparente em relação a lobby.

- AGAC2 – A empresa trabalha de forma colaborativa para promover impactos sociais ou ambientais coletivos.

- AGAC3 – A empresa adota uma abordagem responsável e transparente em relação aos impostos.

Qual o objetivo deste tópico?

O verdadeiro impacto positivo não se limita a boas práticas internas, mas se manifesta no engajamento com os grandes desafios sistêmicos. Por isso, este tópico expande a responsabilidade de uma empresa para além de suas próprias operações, exigindo uma participação ativa na construção de uma economia mais justa e regenerativa. Isso significa atuar de forma colaborativa para apoiar movimentos sociais e ambientais, influenciar com ética e transparência, e, ao mesmo tempo, contribuir de forma justa para a sociedade através do pagamento responsável de impostos, transformando o dever cívico em um pilar de sua estratégia de sustentabilidade.

Como se preparar para atender aos novos requisitos dos Novos Padrões de Empresa B

Para se preparar para essa importante transição, as empresas devem, primeiramente, familiarizar-se com os novos padrões e analisar quais sub-requisitos se aplicam a elas em cada um dos sete Tópicos de Impacto.

É importante reforçar que os Novos Padrões mantêm o compromisso do B Lab de reconhecer as diferenças entre empresas dependendo do seu porte, setor e localização geográfica, e por isso, os sub-requisitos para se tornar uma Empresa B se adaptam à realidade das empresas, garantindo uma flexibilidade conforme esses critérios (saiba mais neste artigo do B Lab).

Os novos padrões representam uma evolução significativa e podem apresentar desafios, exigindo um plano de melhorias de curto, médio e longo prazo. No primeiro ano de avaliação, é crucial verificar se todos os requisitos do Ano 0 foram cumpridos. Posteriormente, será fundamental compreender os sub-requisitos dos anos 3 e 5, planejando ações que se progressivamente integrem as exigências à estratégia de negócios e ao plano de sustentabilidade da empresa.

Como a NATIVA pode acompanhar sua empresa na jornada B

A NATIVA acredita no modelo B Corp desde sua criação, reconhecendo seu poder transformador para as empresas e a sociedade. Fomos a primeira Empresa B na Itália em 2013 e temos orgulho de ter apoiado mais de 140 empresas em suas jornadas evolutivas que também lhes permitiram se tornar B.

Se você é uma empresa interessada em conhecer os novos padrões, com o objetivo de melhorar seu impacto ou de se tornar uma Empresa B, entre em contato conosco! Nós te ajudaremos a desvendar os novos requisitos, entender como eles se aplicam à sua organização e como eles podem apoiar sua jornada de inovação sustentável.

Você pode ler sobre os novos padrões de Empresa B em detalhes no site do B Lab, neste link.